Тренды FMCG: меньше излишеств, больше промо

Рассказываем о настроениях людей, их отношении к новинкам и готовности к пересмотру своей корзины товаров повседневного спроса

После нестабильного периода пандемии 2022 год оказался сложным и для ритейлеров, и для потребителей. Перебои с поставками, уход брендов с рынка, инфляция – все это влияет на то, как люди выбирают и покупают продукты питания, какие тренды зарождаются и что может произойти в дальнейшем.

В период с мая по начало октября 2022 года* мы провели 2 волны исследования о поведении потребителей в текущих условиях. Оно коснулось в том числе 30 категорий товаров повседневного спроса (продукты питания, бытовая химия, гигиена).

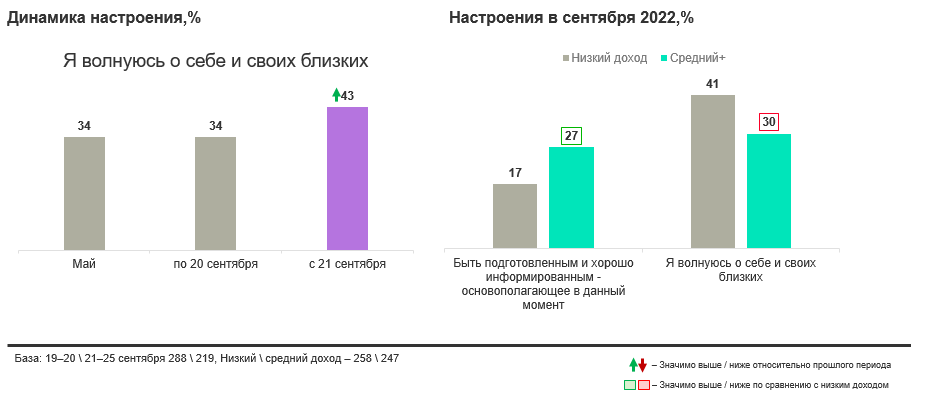

Наиболее заметным стало волнение людей за себя и близких. Это особенно характерно для опрошенных с низким доходом (41%). Потребители со средним+ доходом на фоне растущего волнения осознают необходимость быть подготовленными к разным вариантам развития событий.

Настроение людей изменилось – все больше чувствуют тревогу за близких, что особенно характерно для людей с низким доходом, когда люди со средним+ доходом скорее стараются подготовиться

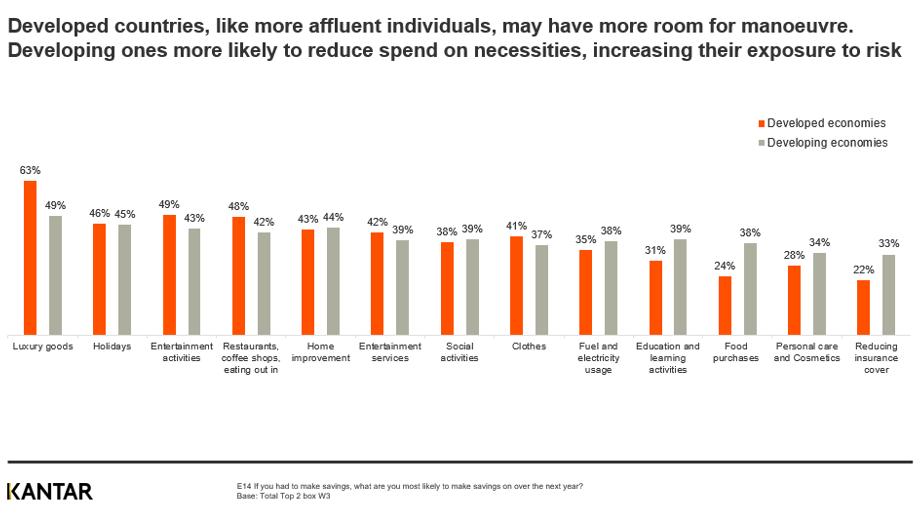

Интересно, что похожий тренд заметили наши коллеги в Kantar в проекте Global Issues Barometer, который проходил в 19 странах мира. При сравнении стран с развитыми и развивающимися экономиками они отметили, что у первых есть больше свободы для маневра – они готовы при необходимости сократить расходы на предметы роскоши, развлечения, питание вне дома. В то же время страны с развивающийся экономикой отличаются снижением трат на более необходимые категории – такие, как продукты питания, образование и страхование.

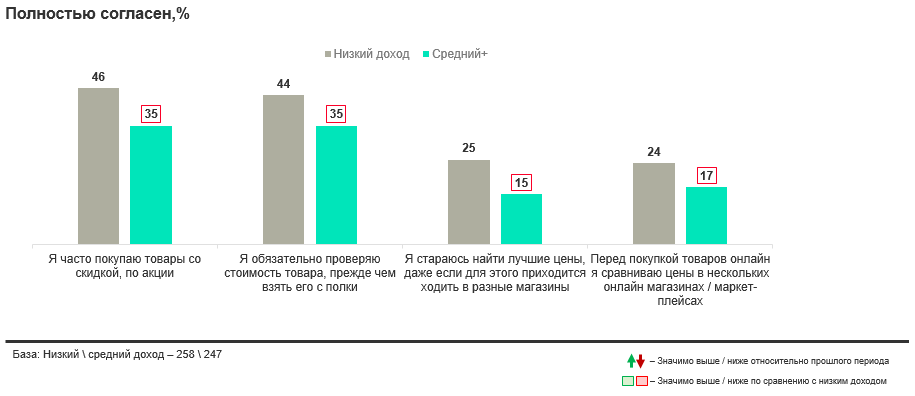

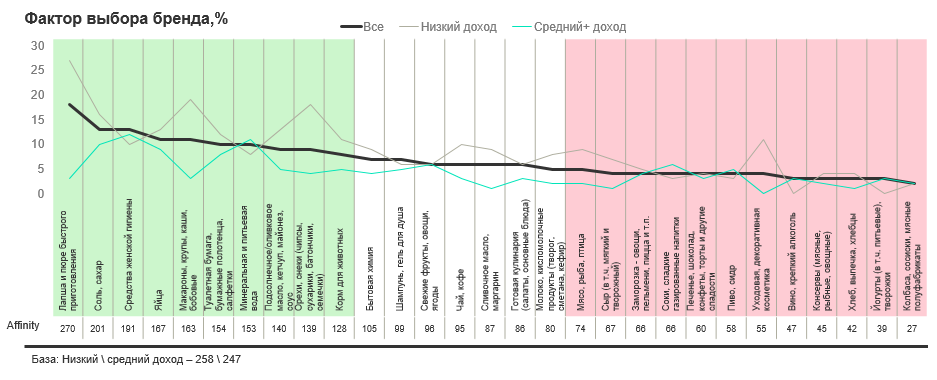

В России люди с низким доходом стали еще более чувствительными к ценам продуктов. Они чаще обращают внимание на скидки и акции, проверяют информацию на ценниках.

Что делает их еще более чувствительными к ценам и скидкам

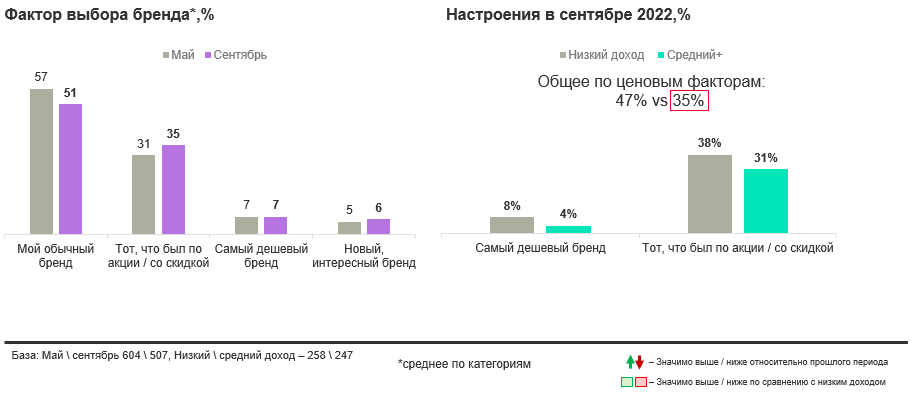

Хотя более половины покупок в среднем обусловлены ценой, такие потребители все еще не готовы покупать самый дешевый товар в категории, за исключением групп товаров, где роль бренда или вовлеченность в выбор категории считаются не самими высокими (например, соль, сахар, туалетная бумага, бумажные полотенца). Также группа опрошенных с относительно низким доходом скорее готова покупать самые дешевые макароны, крупы, каши, бобовые, подсолнечное и оливковое масло, кетчуп, майонез, орехи, пюре и лапшу быстрого приготовления.

Они все еще не готовы покупать самый дешевый бренд из возможных, но цена становится все более важным фактором

Тем не менее есть категории, в которых чаще готовы выбирать самый дешевый бренд из возможных

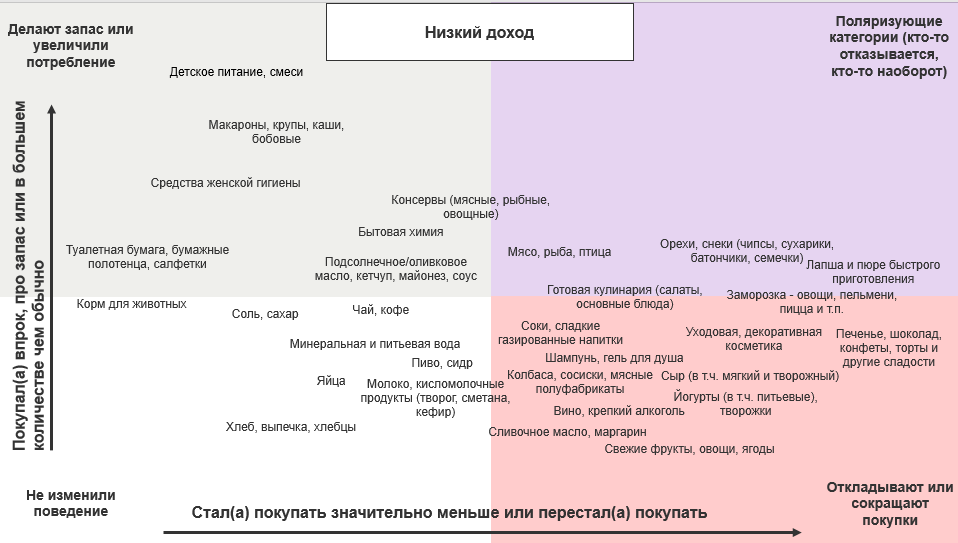

Вместе с тем в ходе исследования мы отметили изменение паттерна покупательского поведения в ряде категорий товаров. Семьи с низким доходом в первую очередь стали покупать меньше полуфабрикатов, сладостей и снэков. Потребители со средним+ доходом тоже отложили такие покупки, однако в большей степени это коснулось кулинарии, вина и крепкого алкоголя. Можно сделать уверенный вывод, что люди со средним достатком скорее готовы отказаться от некоторых излишеств и удобств (например, готовых блюд), но не пересматривать свою корзину полностью. Кроме того, сократился интерес к новинкам – на начало октября новый бренд был фактором выбора для 13% опрошенных (ранее – 22%).

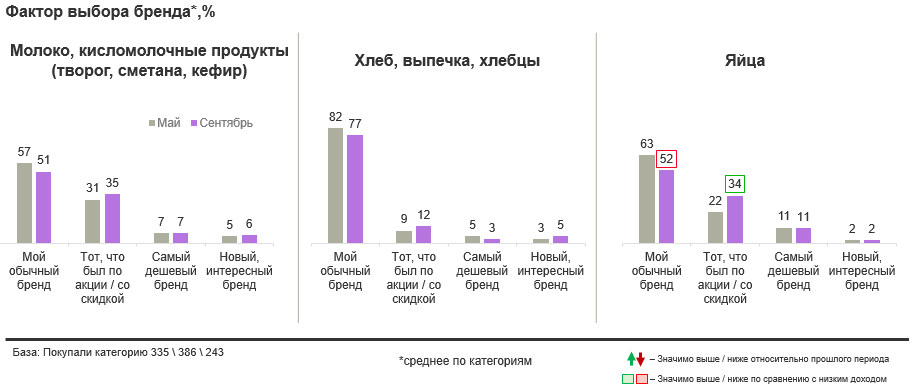

При том, что в самых распространенных повседневных продуктах, как яйца, молоко, хлеб, объем почти не изменился, появилась тенденция к переосмыслению выбора бренда в пользу более дешевого (и больше внимания к скидкам), а не привычного. Опять же, тренд в большей степени выражен для людей с низким доходом.

Они все еще не готовы покупать самый дешевый бренд из возможных, но цена становится все более важным фактором

В целом пока люди не готовы критично пересматривать подход к покупкам в большинстве категорий. Однако ритейлу необходимо дополнительно работать с ассортиментом (предложения в разных ценовых группах, включая максимально доступные потребителю), ценами и промо, учитывая изменения покупательского спроса.

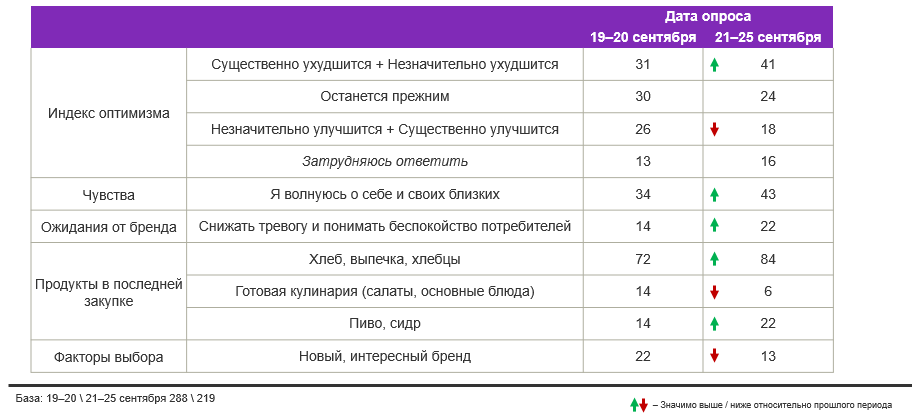

* Во время опроса новостной фон периода с 19 по 25 сентября не сказался на поведении потребителей: их мотивы, привычки и отношения не изменились. Однако мы отметили снижение оптимизма людей относительно будущего дохода: с мая до середины сентября 31% респондентов ожидал ухудшения ситуации, а в конце первого месяца осени это количество выросло до 41%.

Автор: Екатерина Титкова, руководитель направления исследований стратегии бренда